彼得林奇的倚天剑,PEG选股法则

本文于2018年9月30日首发于公众号“肥尾量化平台”,是《巴菲特的屠龙刀:ROE选股法则》姊妹篇,还没看过上一篇的朋友请先看上一篇。

这篇文章,我们来研究一下彼得·林奇最为推崇的PEG指标,以及如何用它选出10倍大牛股。

注:网上很多介绍PEG的文章都是瞎写的,有的甚至连计算公式都写错了

▍彼得·林奇,一代投资大师

彼得·林奇在中国的名声不大,在美国却和巴菲特齐名,是最伟大的投资大师之一。

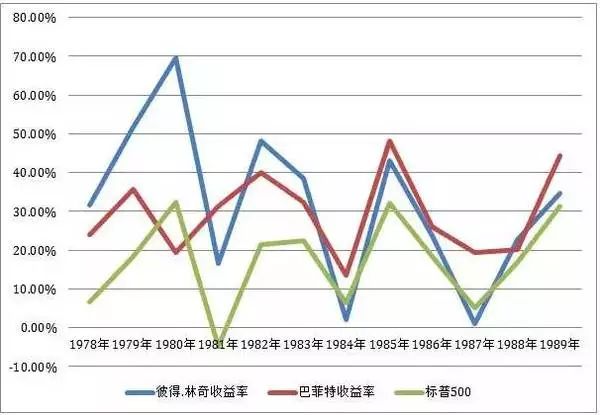

1977年接手麦哲伦基金,1990年功成身退享受人生时,彼得·林奇才46岁。

在短短的13年里,他完成了美国历史上最惊人的投资成就。麦哲伦基金从0.18亿美元成长到140亿,成为全球规模最大的基金,年增长率高达31.95%,而巴菲特同时期的增长率是27.36%,还要稍逊一筹。

▍彼得·林奇 vs 巴菲特

彼得·林奇和巴菲特有很多共同的投资理念,比如:

死多头,从不做空;

只投资好公司,发现好股票就坚定持有;

偏好消费类股票,只投资自己了解的行业和公司。

另一方面,他们之间有着更多不同甚至相反的投资观点:

巴菲特推崇集中投资,大部分资金集中在几只股票上;而彼得·林奇喜欢分散投资,买过的股票超过15000只;

巴菲特偏爱确定性的长期复合增长类的公司;而彼得·林奇更喜欢高回报的成长股,并且不断努力“寻找能够上涨10倍的潜力股”;

计算股票估值是否合理时,巴菲特喜欢用ROE指标;而彼得·林奇更喜欢PEG指标。

延伸阅读:我们讨论的股票估值,到底是什么意思?

举个例子,贵州茅台(600519.SH)现在的价格是730.00,总股本125619.78万股,总市值等于:

总市值 = 总股本 * 价格 = 9170.24亿

9170.24亿就是当前市场给出的贵州茅台这家公司的估值,因为股本在很长一段时间里是固定的,市值主要随着股价变动,所以我们也常说目前的股价是高估了,还是低估了。

▍PEG指标,衡量成长股的最佳指标

市盈率(也就是PE)是大家非常熟悉的指标,常用来衡量一只股票的估值是否合理。计算公式如下:

市盈率 = 总市值 / 净利润

一般来说,市盈率在10~20之间,算是合理的估值区间,低于10则是被低估,高于20就被高估了。

延伸阅读:为什么PE在10~20算是合理的估值区间?

因为PE等于20的时候,意味着企业20年就能赚出股票当前的总市值,大致相当于年息5%的无风险收益,再给予一定的风险补偿,10~20就是一个相对合理的估值区间了。

但是,市盈率有一大缺陷,就是忽略了企业盈利能力的变化,比如周期股,企业的盈利受周期影响很大,往往市盈率见底的时候,股价反而要见顶了。

再比如成长股,盈利增长很快,市场愿意根据企业的增长速度给出一定的估值溢价。这种情况,市盈率就不太适用了,这时候彼得·林奇的PEG指标就大有用武之地了。

注:PEG指标还没有中文名,就只好用英文名称了

▍PEG指标的计算方法

终于说到今天的主角了,先看计算公式:

PEG = 市盈率 /(利润增长率 * 100)

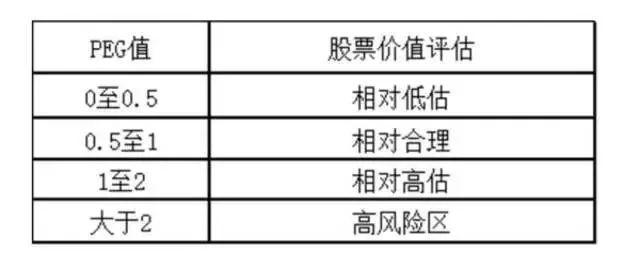

计算出了PEG指标的数值,如何判断估值是否合理呢?彼得·林奇给出的参考区间是这样的:

所以,彼得·林奇会重点关注市场上PEG小于0.5的股票,有可能被低估了,是抄底的好机会。

这么简单?是的,就是这么简单。性子急的同学可以直接翻到最后,看我们提供的选股器了,很便宜,30个交易日才18块钱,平均一天0.6元,非交易日不算钱,可以说是非常良心了。

下面,我们来说一些高阶的内容……

▍深入剖析PEG指标

习惯于深入思考的同学,看到这里可能脑子里已经有三个疑问了:

为什说PEG比PE更加合理有效?

为什么PEG在0.5 ~ 1之间是相对合理的估值区间?

利润增长率应该如何计算?

下面的内容需要用到小学三年级的数学知识,耐心一点都能看懂

先看第一个问题。

1. 为什说PEG比PE更加有效?

我们尝试把PEG的公式展开:

PEG = 市盈率 /(利润增长率 * 100)= (总市值 / 净利润)/(利润增长率 * 100)= 总市值 /(净利润 * 利润增长率 * 100)=(股价 * 总股本) /(净利润 * 利润增长率 * 100)

定性的分析,PEG的数值和股价成正比,和净利润与利润增长率成反比。与市盈率相比,关键的区别在于多了分母上的利润增长率,利润增长率越高,PEG越小,股票的合理估值就越高。

所以,在分析成长股时,PEG要比市盈率更为适用。

2. 为什么PEG在0.5 ~ 1之间是相对合理的估值区间?

0.5 ~ 1这个区间,彼得·林奇并不是拍脑袋瞎说的。同样基于小学三年级的数学水平,我们来分析一下。

PEG=1的时候,意味着……

总市值 /(净利润 * 利润增长率 * 100)= 1

变换一下……

【等式A】总市值 /(净利润 * 利润增长率)= 100

分母上的(净利润 * 利润增长率)是什么,想不出来?想想利润增长率是怎么计算的。

举个例子,今年的利润是1000万,明年的利润是1200万,那么利润增长率就是(1200 / 1000)- 100% = 20%,所以利润增长率的计算公式就是……

利润增长率 =(下一年净利润 / 净利润)- 100%

所以……

净利润 * 利润增长率 = 净利润 *((下一年净利润 / 净利润)- 100%)= 下一年净利润 - 净利润

显然,(下一年净利润 - 净利润)就是下一年的利润增长额。

所以PEG=1的时候,上面的【等式A】就变成了这样……

总市值 / 年利润增长额 = 100

所以在(50 < 总市值 / 年利润增长额 < 100)的时候,股票的估值是合理的。

但是这又是为什么呢?

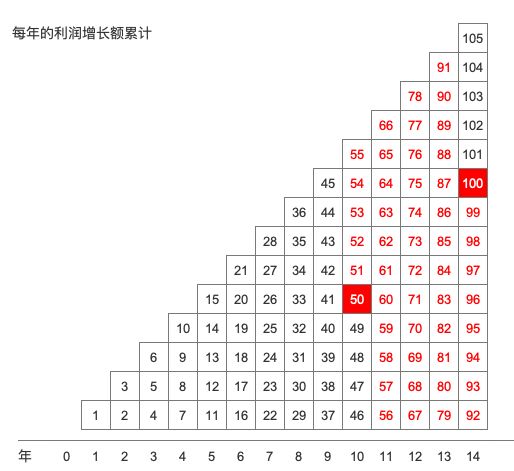

如果利润增长率保持不变(否则就不算成长股了),每年的利润会加速增长,也就是说每年的增长额也在增长,为了方便计算我们假设增长额的增长是线性的。

看上图,最下面一行是年,0表示今年,1表示明年,以此类推。明年的利润增长额是一个单位,后年是两个单位,每年的增长额都会多增长一个单位。

注:其实,如果利润增长率不变,每年的利润增长额的增长是要高于上图的一个单位的,但是为了简化计算,姑且如此。

从上图可以看出,如果PEG等于0.5,10年的总利润增长额将会超过当前总市值,如果PEG等于1,14年的总利润增长额将会超过当前总市值,与市盈率10到20的合理估值区间暗合。

3. 利润增长率应该如何计算?

最后一个问题,也是最关键的问题,利润增长率应该如何计算。

这个问题是网上其他介绍PEG的文章出错最多的地方,主要有下面两个。

1)仅用今年的利润和去年的利润相比,计算利润增长率

我们要基于这个利润增长率来估算未来10年到20年的企业盈利,仅仅用一年的增长来计算,难道不是太草率了吗。

2)用净利润计算利润增长率

这个问题相对来说比较专业,大多数人也都是这么用的。如果比较了解中国的上市公司财务制度,就会明白基于净利润计算是有很大问题的。

挑选成长股,看重的是企业利润的持续增长。而净利润还包含了营业外的利润,比如投资收入。比如今年6月高伟达(300465)卖了一套房,马上增加了5000万的净利润,而这种利润增长是不可持续的。

所以,计算PEG的利润增长率,合理的计算方法,应该是取过去若干年(至少3年以上)的营业利润计算

▍PEG量化选股器

看完上面的内容,相信大家对PEG指标已经有了比较深入的了解了。

那么彼得·林奇推崇的PEG指标在中国也适用吗?我们在量化大师APP里的创建了一个选股器【彼得·林奇PEG选股法则】,扫描全市场股票,选股PEG指标小于0.5,并且PE最低的3只股票。30个交易日只需要18元,合一个交易日才0.6元,可以说是非常良心了。

注:PEG的计算方法如前所述,是用过去5年的营业利润计算出来的。

这个选股器的效果如何呢?进行回溯测试验证一下,如果每周调仓一次,每周一买入选股器选出的第一支股票,从2015年到今天的收益是172.15%,年化收益30.60%,正好和彼得林奇31.95%的年化收益相当。而这3年的A股是整体下跌了12.77%的。可见这个指标效果还是相当不错的了。